V poslední době se čím dál častěji setkávám s případy, kdy žadatel – často v online prostředí – klikne na atraktivní banner na sociálních sítích. Ten slibuje „oddlužení“, „podnikatelský úvěr se zástavou nemovitosti“ nebo „nízký úrok“. Realita však bývá podstatně méně růžová.

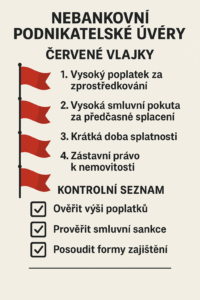

Nejčastější rizika:

-

Vysoké poplatky za zprostředkování – nezřídka v řádu vyšších desítek tisíc korun.

-

Vysoké smluvní pokuty za předčasné splacení – běžně až 20 % z dlužné částky.

-

Další smluvní sankce – nastavené tak, aby jakékoliv prodlení nebo snaha o refinancování byla finančně bolestivá.

-

Krátké doby splatnosti – často jen několik měsíců, což výrazně zvyšuje tlak na dlužníka.

Zajištění dluhu bývá řešeno:

-

Zástavním právem smluvním k nemovitosti.

-

Notářským zápisem s doložkou přímé vykonavatelnosti – nahrazuje rozsudek a je okamžitě použitelný jako exekuční titul.

-

Směnkou (často s avalem) – silný zajišťovací nástroj, který umožňuje rychlý postup věřitele.

Doporučení:

Před podpisem jakékoliv smlouvy si vždy důkladně ověřte nejen výši úroků, ale i poplatky, smluvní pokuty a formy zajištění. V nebankovním segmentu totiž platí, že právě „drobné písmo“ bývá nejdražší částí smlouvy.

Napsat komentář