Jedná se o způsob, jakým lze dosáhnout:

- zpřehlednění aktuálních úvěrových závazků včetně jejich struktury – mnozí jsou pak často „v šoku“

- zjištění potenciálu „úvěrovatelnosti“, tzn. nový úvěr za přijatelných podmínek (např. konsolidace)

- prevence před dalším nesmyslným zadlužováním

- významné sebereflexe a následného plánování rodinného rozpočtu

- prevence před různými „úžasnými“ nabídkami

Postup je následující (tzv. polopatický) :

- Vezmu si tužku a papír a vypíši si všechny stávající závazky (včetně všech bankovních úvěrů), které v současnosti platím (tzn. názvy jednotlivých společností, výši zapůjčené jistiny, měsíční/týdennní splátky, poznámku, zda mám smlouvy v papírové nebo elektronické podobě. Případně i exekuce, nebo i insolvence. Ti kteří disponují pc gramotností a mají k dispozici Excel, nebo ovládají Google Disk, mají to násobně jednodušší. Jednou z forem jak dohledat informace o stávajících úvěrech je email, nebo výpisy z účtu, či různé uživatelské portály.

- Pokud vlastním nemovitost (ať již se zástavou či bez zástavy), je třeba mít informaci o aktuálním LTV

- Na druhý papír si tužkou udělám 2 sloupce, do levého sloupce si vypíši všechny své pravidelné příjmy, které mám během kalendářního měsíce (mzda, plat, důchod, renta, dary). Do pravého sloupce si vypíši všechny své fixní výdaje, tzn. bydlení, domácnost, potraviny, paušály.

- Volnou formou si sepíši sebereflexi, co mě do současné situace dovedlo (je to pro to, aby se statisticky podobné chyby neopakovaly) a taktéž si vypíši vizi, čeho chci v budoucnu dosáhnout.

- Úvěrové registry (www.kolikmam.cz), SOLUS

- Začínám si vést důkladný přehled o utracených penězích každý den..

Krátké shrnutí: Výpisy z úvěrových registrů, výpisy z běžného účtu za poslední 3 měsíce, finanční bilance.

Výše uvedené body slouží především k základní analytické části.

Pokud vlastním nemovitost (ať již se zástavou či bez zástavy), je ideální mít nějaký dřívější odhad, výpis z katastru nemovitosti (tzv. LV- list vlastnictví).

Na část analytickou následně navazuje část REALIZAČNÍ.

Klientovi jsou představeny možnosti (výběr, potenciál), jenž by měl vést ke stabilizaci („nestandard“), u „standardu“ se jedná o zpravidla dosažení nižšího RPSN u spotřebitelských úvěrů, než má klient na svých stávajících úvěrech.

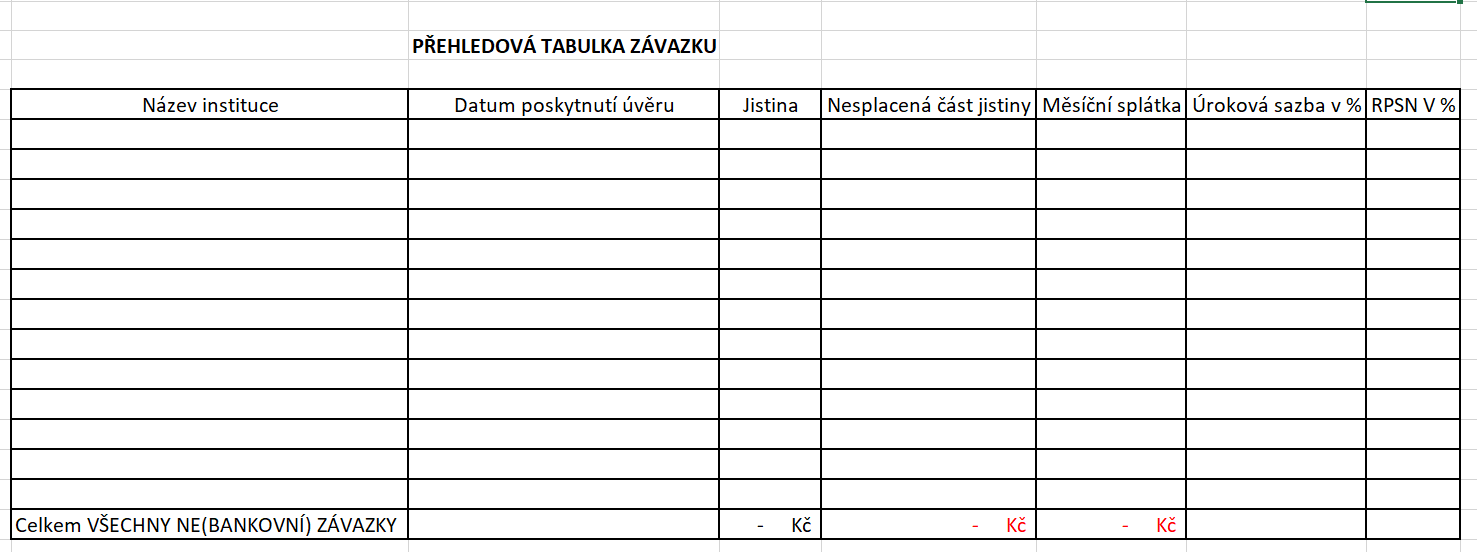

Vzorová tabulka

Součástí Komplexní úvěrové analýzy je i přehled hospodaření v rámci domácnosti.

Je rozdíl, jestli je domácnost tvořena pouze 1 členem, nebo partnery, potažmo jakým způsobem se partneři následně podílí na úhradě nákladů domácnosti.

Poznámka: Celý excelovský sešit Vám mohu zaslat nebo najdete jeho část na GoogleDisku, kterou naleznete zde jako sdílený soubor.

Jakým způsobem s klientem (spolu)pracuji?

Tak aby (spolu)práce měla co nejhodnotnější přínos, tak se snažím v rámci možností postupovat systematicky a analyticky. Snažím se zjistit, nejen to, co potenciální klient v současné době platí, ale jaká je jeho „mentalita“ v rámci uvažování v oblasti financí. Jsem zastáncem pokud možno detailního rozboru klientovi situace, na základě důkladné analýzy lze pak dospět do fáze potenciálního návrhu řešení, či přípravě „finančního plánu“.

Zpravidla se setkávám s tím, že nejnáročnější aktivita na počátku celého procesu, je právě je ta část analytická, tedy ta, která má za cíl shromáždit informace v jejich komplexních souvislostech a ucelené podobě.

Poté, co mám veškerá data v rámci analytické časti, nastupuje část tzv. „revize“.

Na základě revizní části pak dochází k „návrhům“ různých řešení, těmi mohou být:

- refinancování – snaha o co nejnižší RPSN – odvíjí se o skóringu dané banky

- nový úvěr za optimálných podmínek – snaha o co nejnižší RPSN

- konsolidace – snaha o co nejnižší RPSN

- insolvence – aneb kdy už ostatní možnosti tzv. „matematicky“ selhávají

- případné vykomunikování splátkových kalendářů s věřiteli

- dohody o mimosoudním narovnání s věřiteli

- restrukturalizace daného závazku (v registrech jeden z nejhorších statusů)

- prodej movitých/nemovitých věcí

- v neposlední řadě i „zneplatnění„ některých typů úvěrových smluv (námitky neplatnosti), zpravidla u některých zejména nebankovních spotřebitelských úvěrů..

Na co se velmi často zapomíná při komplexní úvěrové analýze?

Velmi často se neberou v potaz i reálné/minimální/fixní náklady jednotlivce či domácnosti.

Zároveň by tedy měla být provedena i analýza reálných/minimálních/fixních nákladů spočívajících v nákladech na:

- bydlení

- strava

- pohonné hmoty

- kroužky, hobby

- různá pojištění

- ….. zkrátka celkový rozpočet jednotlivce/domácnosti

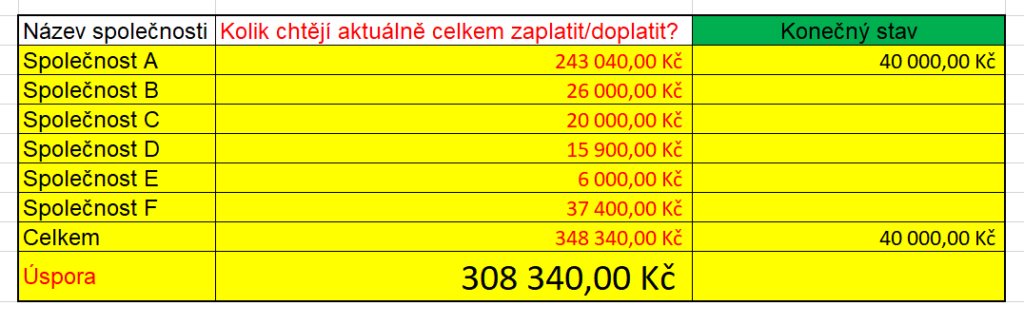

Aneb, když se to u klienta povede..

dovolím si zde vložit demonstraci výsledku půlročního úsilí u jednoho klienta.

Začátek byl „mentální peklo“, ale ta jízda přinesla své ovoce.

Aneb, jaký byl výsledek Komplexní úvěrové analýzy v praxi:

K těm 6 společnostem musím ještě doplnit, že u klienta figurovaly další 2 společnosti, z níž ta jedna od něj koupila za minimální cenu (250.000,- Kč) jeho podíl na domě (1/2 domu, kde bydlí a ta druhá společnost si chtěla vzít poměrně velkou provizi (60.000,- Kč) za „pseudo finanční analýzu“. Pokud by se včas nezasáhlo (bylo to tzv. v hodině 12:00), klient by přišel o bydlení a byl by poměrně vysoce zadlužen.

Finále:

Klient je stále majitelem svého podílu, který je bez zástavy, vše bylo zrušeno od počátku. A obavy klienta, že skončí na ulici s x-set tisícovým dluhem, byly úspěšně zažehnány.

Nárok druhé společnosti na x tisícovou provizi byl taktéž anulován.

PS. Klient je plně invalidní a byl i tzv. méně kompetentní, čehož chtěli někteří využít (zneužít)..

Včasná snaha jeho nejbližších o vyhledání pomoci, přinesla své ovoce.. ![]()

S klientem a jeho rodinou jsem se fyzicky potkal 2x (na začátku, kdy jsem byl osloven a o půl roku později, když už došlo k zásadní stabilizaci).

Během toho půl roku došlo k nespočetnému množství telefonátů, videohovorů a další elektronické komunikace.

Ale výsledek dle mého názoru stojí opravdu za to.

Ta předchozí Tabulka se týkala tzv. nestandardu, kdy klient byl již v dluhové spirále a jednalo se zejména o nebankovní úvěry (některý z nich byly tzv. „mikropůjčky).

Postupem času budou přibývat další případové studie pro demonstraci v rámci Komplexní úvěrové analýzy.

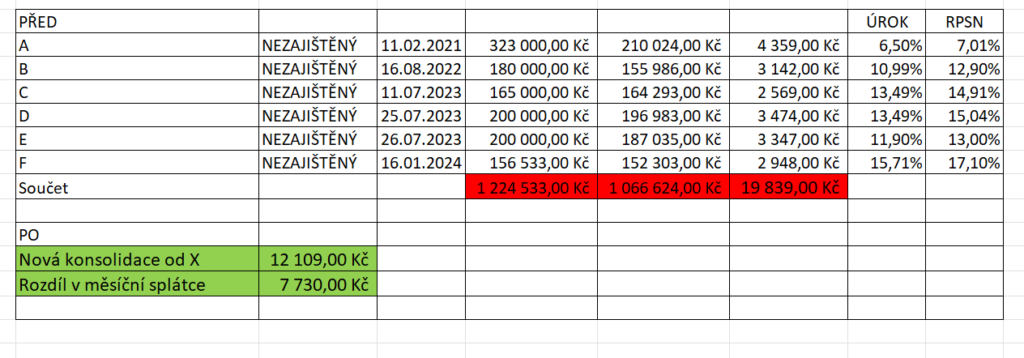

Zde uvádím příklad z praxe týkající se standardní bankovní konsolidace, viz. níže:

Jak je patrné, tak u klienta došlo k nezanedbatelnému snížení měsíční splátky, což už ve svém rozpočtu samozřejmě pozná a je zde i prostor na tvorbu rezerv. Pro doplnění dodávám, že úroková sazba nového úvěru, který sloučil 6 úvěrů je ve výši 6,9%.

Ukázka ze společného výpisu z BRKI + NRKI, aneb jak to nemá vůbec vypadat..